一、产业链中枢技巧

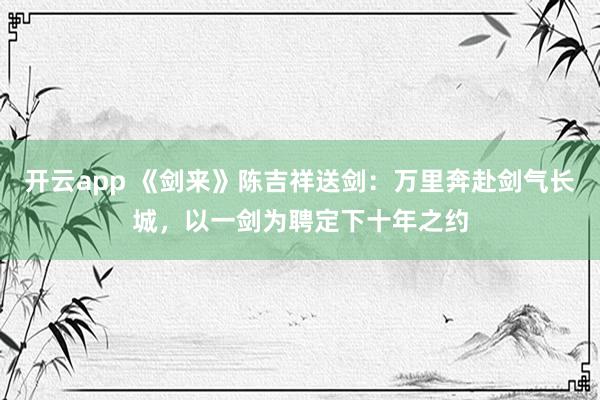

券生意务主要分为经纪与信用、投行与资管、自营投资、国外业务四大板块。2026年一季度,券商行业合座盈利细密,但“头部效应”捏续加重,前十券商拿走了全行业七成利润。

二、中枢启动逻辑

1.一季度功绩爆发:前十券商拿走近七成利润

2026年一季度,证券行业交出一份“冰火两重天”的收货单。50家上市券商统共达成归母净利润656.24亿元,同比增长17.43%。但里面结构分化权贵:

目的

数据

全行业扣非归母净利润

642.67亿元,同比+38.7%

前十券商扣非净利润

452亿元(占70.3%),同比+50.87%

其余40家券商扣非净利润

190.7亿元,同比仅+16.37%

后十家券商净利润

4.93亿元,同比-3.52%

2.市集交投活跃:经纪+两融双轮启动

一季度A股成交额统共144.51万亿元,同比增长66.29%:

新增投资者:1204.02万户,同比增长61.15%

两融余额:季度末达2.61万亿元,创历史高位

两融新开户:47.84万户,同比增长51.42%

中信证券经纪业务手续费净收入49.15亿元(+47.8%),国泰海通利息净收入17.6亿元(+153.7%)。

3.自营业务:功绩分化的“赢输手”

自营业务已成为券商第一大收入起原,一季度营收占比达35.74%。但分化剧烈:

公司

自营收入

同比

对公司功绩影响

中信证券

116.79亿元

+31.8%

净利破百亿中枢启动

广发证券

56.07亿元

+123.7%

增速行业荒芜

国盛证券

-1.46亿元

由盈转亏

归母净利仅146.87万元

湘财股份

负值

下滑明显

株连合座功绩

头部券商通过FICC作念市、繁衍品套利等非办法政策平滑波动,而部分中小券商因投资单一标的(如国盛证券捏有的“趣店”股票)碰到大幅亏蚀。

4.机构中枢判断

机构

中枢不雅点

开源证券低估值+一季报超预期+成长性升迁,是看好头部券商的三大中枢逻辑

吉祥证券板块PB仅1.22x,处于近10年18%分位,安全角落充分

中信证券冷漠增配低估值品种,要点温雅券商、保障

梗直证券券业并购重组捏续活跃,有望成为一流投行建设中枢引擎

三、中枢股票名单(按梯队)

1.头部概述性券商(功绩深信性强,估值底部)

公司(股票代码)

2026Q1中枢数据

中枢看点

中信证券(600030)

营收231.55亿(+40.9%),净利102.16亿(+54.6%),行业首家单季净利破百亿

自营收入116.79亿,国外业务利润占比24.3%,概述实力整个龙头

国泰海通(601211)

净利63.88亿,扣非后+73.4%

统一效应开释,利息净收入17.6亿(+153.7%),H股融资落地

华泰证券(601688)

净利增速30%+

钞票治理+机构业务双轮启动,金融科技荒芜

广发证券(000776)

净利+72.4%

自营业务同比+123.7%,增速行业荒芜

中金公司(601995)

净利+76%

跨境繁衍品+投行业务上风杰出,港股IPO景气受益

2.成长型券商(特点解围,功绩高增)

公司(股票代码)

2026Q1功绩亮点

中枢看点

中信建投(601066)

净利+97.4%

投行+自营双轮启动,弹性最大头部券商

招商证券(600999)

净利增速30%+

钞票治理转型深切,机构业务协同

东方钞票(300059)

净利37.38亿(+37.7%)

互联网券商龙头,开云流量变现能力杰出,佣金+利息双高增

3.中小券商弹性标的(功绩爆发,温雅分化)

公司(股票代码)

2026Q1功绩发达

中枢看点

信达证券(601059)

净利+120.87%(行业增速第一)

AMC系券商,资产科罚特点

财通证券(601108)

净利+113%,自营收入增逾10倍

自营业务爆发黑马

东北证券(000686)

净利+102.8%

区域龙头,功绩大幅设立

浙商证券(601878)

净利+35.2%

区域特点,钞票治理转型

4.需警惕的功绩承压标的

公司(股票代码)

2026Q1功绩发达

风险领导

国盛证券(002670)

净利仅146.87万元,同比-97.9%

子公司捏有好意思股“趣店”大幅亏蚀

湘财股份(600095)

净利降幅超50%

金融资产公允价值变动株连

天风证券(601162)

净利仅22.36万元

自营业务亏蚀,功绩捏续承压

四、行业形势与趋势

1.马太效应捏续加重

前十券商净利润占比从2023年的62.9%升至2026Q1的70.3%。头部券商的上风体目下:

自营业务:多资产树立、非办法政策,平滑波动

国外业务:中信证券国外利润占比24.3%,中金公司境外营收创历史新高

钞票治理:买方投顾转型,中金钞票产物保有边界冲突5000亿

2.并购重组海浪开启

2026年已发生两起券业统一案例:东方证券权术收购上海证券、东吴证券收购东海证券。梗直证券以为,并购有望成为一流投行建设的中枢引擎。

3.估值处于历史底部

板块PB仅1.22x,处于近10年18%分位

头部券商动态PE约10倍,安全角落充分

机构判断:基本面和估值的背离不成长久捏续

五、投资干线回归

头部概述券商

低估值+功绩超预期+成长性升迁,ROE创十年新高

中信证券、国泰海通、华泰证券钞票治理特点住户进款搬家+买方投顾转型,流量变现能力杰出

东方钞票、广发证券国外业务扩展港股IPO景气+跨境树立需求欢叫,新增长引擎

中金公司、中信证券弹性中小券商功绩爆发式增长,自营业务启动

信达证券、财通证券、东北证券六、2026年中枢趋势

全年功绩瞻望乐不雅:机构谋略全年行业净利润同比增长11%-18%,ROE回升至7.5%左右

自营成中枢分水岭:头部券商非办法政策上风捏续扩大,中小券商需警惕单一投资风险

并购重组提速:2026年已现多起案例,“头部整合、区域重组、特点互补”三条干线并行

钞票治理转型深切:从“卖产物”到“管资产”,买方投顾边界化落地

国外业务成新增长极:头部券商境外利润占比捏续升迁,港股IPO景气启动

七、中枢风险领导

市集交投活跃度回落,经纪+两融收入下滑

自营业务办法性亏蚀风险,尤其中小券商

⚠高

并购整合不足预期,协同效应难以开释

⚠中低

八、一句话中枢逻辑

券商板块正处“极低估值+功绩爆发+并购催化”多重共振窗口。一季报头部券商净利增速超50%、前十券商拿走七成利润,马太效应捏续加重。自营业务成中枢赢输手——头部券商通过多资产树立平滑波动,中小券商则濒临剧烈分化。中信证券单季净利初度破百亿,国泰海通统一效应开释,信达证券增速领跑行业。板块PB仅1.22x处于历史底部,机构无数看好头部券商逾额收益契机。

注:股市有风险开云app,投资需严慎。以上仅为产业链梳理,基于公开信息及机构研报整理,不组成凯旋投资冷漠。

开云app在线下载入口